400-139-9500

立即体验

商户分阶段付款平台,让客户现场快速分阶段购物

推荐

2021-01-25 10:53:08

近几年,关于预付费模式的争议越来越大,由于一些预付费行业的个别商家出现的“倒闭”、“跑路”的恶劣现象,商家与消费者之间的信任几乎被消磨殆尽,部分地区的政府也开始对于预付费模式出台了一些管控政策,用以限制预付费模式。

并且,预付费模式对商家来说,也意味着高负债运营。稍有不慎,现金流就容易出现问题,走入绝境。所以许多商家也在尝试进行转型,摆脱预付费模式。但就目前来说,没有什么明显的效果。招徕针对市场中的这些现象,就与支付宝联合推出了【微分呗】,帮商家摆脱预付费模式,去负债运营的同时,还能锁定客户,提高成交率与成交额。

一、什么是微分呗

微分呗是招徕针对健身、教培等以预付费产品为主的行业,联合支付宝芝麻信用推出的一款信用分期工具。商家可以通过评估客户的芝麻信用分自主授权分期额度,最高10万;分期后会员实际是以月付、季付等方式进行付费,降低客户消费门槛及消费压力,降低商家的成交转化难度,将“无单变有单,小单变大单”。

同时客户不能单方面终止协议,支付宝会以分期方案自动扣费,以保障分期周期内商家的收益稳定,增加客户违约的风险。此外,更大的意义在于——能在保障商家持续、稳定收益的情况下,在营收模式上也可以向更健康的财务模型平稳过渡,逐渐实现去负债式运营。

二、必须使用微分呗的8大理由

不同于市面上已有的传统金融分期产品,微分呗具备的独特优势可以从多个维度给商家带来多重收益。

1.独立的10万授信额度

微分呗的额度是商家授权给客户的独立额度,不占用其他金融分期额度(如花呗、借呗、信用卡等),最高10万;也就是说不论客户有没有花呗,或者花呗还有没有额度,都不影响微分呗的使用。

这在谈单时,会给员工以足够的信心和底气,因为永远有一条退路——确定地知道客户有一个单独的、可以拿来消费产品的10万额度存在,在谈单封闭问题时可以完美应对“没有钱”、“钱不够”等拒绝理由,避免因为产品价格门槛高造成的客户流失问题,把本难以转化的客户先圈进来。

2.授信权力由俱乐部掌控

微分呗和其他分期产品最大的不同就在于:微分呗授信的权限在商家手中。可以根据客户芝麻信用分授信给不同客户不同的额度,具体额度俱乐部可以因人而异自由设定。

可以帮助员工在谈单时应对不同客户不同场景不同需求灵活应对。由于分期额度由商家来设定发放,相应的这个额度也只能用来购买自己家的产品。

3.会员无法单方面解约

客户一旦通过微分呗进行分期购买商家的产品,那么在全款付完之前,是不能单方面解约的,解约权是在商家的手中。

当客户有想要解约的想法,就必须找商家进行协商,这个过程中商家就可以摸清楚是哪方面让客户感到不满意了,及时帮客户解决问题,打消客户解约的想法,做好客户维护工作。

4.分期方案灵活

在微分呗的使用过程中,具体的分期期数、分期金额、分期时间、还款时间等是由商家来掌控。首期0元、分期金额、先享后付、分期付、分月付.....分期方案商家都可以自己设置。

所以在具体的销售场景中,商家可以根据不同的目标客户进行设置,如果是对办卡有顾虑、对商家不够信任的客户,就能用首期0元先享后付打消他的顾虑,如果是消费有压力的客户,就可以用分期来吸引他。在不同的销售场景中,我们有不同的方案可以进行应对,保障成单率。

5.超低风险

在其他行业中的分期模式中,许多产品都是一次性交付,所以客户的分期就需要有一方进行垫资,这种模式是存在一定风险的。

但由于我们针对的是预付费的行业,产品交付的周期都比较长,比如健身房的年卡、培训机构的课程等。所以客户在分期的时候,三方都不会承担风险,如果会员停止付款,商家即可停止服务,如果商家停止服务,相应的客户也可以停止付款。

微分呗则是在其中起到一个中间人的作用,让客户不会在合约中途退出,以支付宝的芝麻信用分来威慑客户履约,增加客户的违约成本,保障商家的利益。

6.帮健身房实现去负债式运营

由于采用预付费模式,大部分商家都是负债经营,所以现在我们用微分呗来逐步减少预付费比例,稳定现金流,实现更加健康的财务模型,逐步实现去负债式运营。

7.将无单变有单、小单变大单

对于现在的大部分商家来说,由于现在还是以预付费模式为主,如果前期使用微分呗有可能会影响到眼下的现金流,所以我们建议,能让客户一次性交付的还是一次性交付。遇到实在有消费压力的,或是对商家有顾虑的,我们再使用微分呗的方案来完成促单转化。将那种平时很难成的单给成了,平时只能负担小额消费的转化为大额消费,实现真正的业绩突破。

8.非“金融产品”

【微分呗】的特殊机制及流程决定了它并不是一款传统金融分期产品,整个产品不涉及银行、支付宝等第三方金融机构进行资金垫付,不涉及金融、网贷、非法集资等可能存在的金融相关的法律法规风险,对于商家来说,也完全符合现在政策所提倡的去预付费制、去负债化,可以更加健康的运营。

相信大家也有所耳闻,“蚂蚁金服”刚被国家证监会等四个部门所约谈,并发布相关文件,表示将严格监管网络小贷公司。这表示政策的风向已经发生了改变,市面上的各大“金融产品”将被严格管控,使用风险也将增大。

所以【微分呗】这种以“信用”为担保,不涉及资金垫付、贷款等项目的产品,会更具安全性。

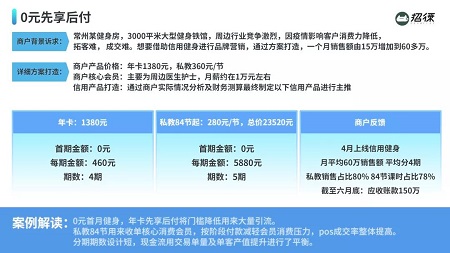

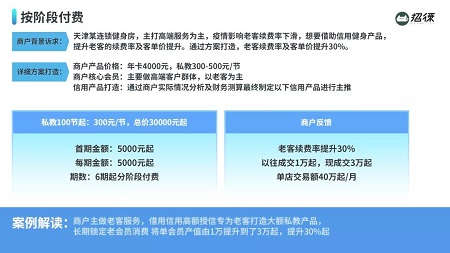

三、微分呗的实践案例

微分呗在推出之前,已经过了内测阶段,成功在多个商家落地实践,均取得了非常不错的效果。

现在临近年底,相信不少商家都有提高成交转化率的需求,所以报名微分呗的客户,招徕会给到独家的优惠,并将赠送额外的营销活动方案。不过数量有限,仅限前100名,如果您对我们的微分呗功能感兴趣,可点击下方绿色按钮咨询详情!