不要因为误解错过百万业绩!关于【微分呗】,你想知道的都在这!

WFB如果看了我们之前的文章,相信大家对于【微分呗】是什么,以及【微分呗】的核心功能及价值已经有了一定的了解(点击查看文章:信用分期一年助推商家提升百万业绩,【微分呗】有哪些过人之处?)。

但仍有许多商家对【微分呗】还有一些想要深入了解的问题,比如:使用微分呗会不会影响当下现金流?微分呗和别的分期产品有什么区别?微分呗模式下员工模式怎么算?这些问题都是和商家切身利益相关的问题,在此我们就将大家的所有问题汇总并全部解答。

一、使用微分呗,会不会影响门店当下的现金流?

有的商家可能会这样算:健身年卡一张2000,如果一个月卖了10张年卡,可以收到24000块,用微分呗一个月就只能收入2400块了?这肯定会让我的现金流断裂,根本就没法运营了。但其实不是这样算的,使用【微分呗】只会让商家的现金流更健康。

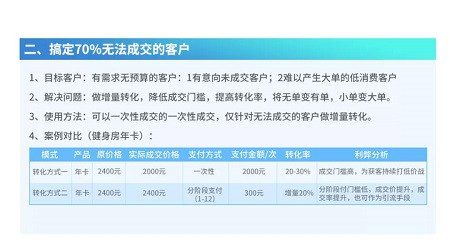

1.成交无法成交的客户

不是说有了【微分呗】之后,我们每一单都使用微分呗来成交,对于能够一次性成交的客户,我们依然采用原来一次性付款的成交方式,该成交的那10张年卡还是一次性到账24000元。【微分呗】只针对由于价格原因,平时根本无法成交的那部分客户。

打个比方:这个月你的店里来了100个人,有30个人愿意办卡,剩下的70个人就流失掉了。如果使用【微分呗】的分期办卡,就能帮你把其中的30个人给留下来。所以我们是在商家原来的收入上面做增量,让大家将不能成交的单给成了。

2.提升客单价

我们经常会遇到这样一种客户:有持续消费能力,但每次消费金额都不高,像挤牙膏一样的客户。每次都是小额消费,就买30节课,总价也就9000块钱,面对这种客户,我们就可以使用【微分呗】,为他推出大额订单,例如:100节课程一共3万,我们就可以为他定制一个分3期的信用订单。这样他每次付款还是1万,但俱乐部却可以锁定他3万的消费额。将小单变成大单,提升客单个客户的消费价值。

二、与月卡模式有什么区别?

可能很多商家乍一听觉得我们这个和外面月卡模式差不多,自己也可以搞,实行按月收费的模式。但是市面上的月卡模式和我们的【微分呗】作比较,那效果可是大打折扣。

1.续费率的不同

月卡模式的主动权在客户,客户有需要下个月才会续费;而【微分呗】的主动权在于商家,不管客户愿不愿意,支付宝每月自动扣费,无法取消。所以相对于月卡模式,【微分呗】的续费率将大幅度提高。

2.营业收入的不同

月卡模式中,客户如果下个月有事或者不想锻炼,那么他下个月就不会续费,他可能会等到一个月或等好几个月再来办卡,营收不稳定;【微分呗】是每个月支付宝稳定扣款,客户中途无法暂停或取消,营收更稳定。

3.运营层面的不同

在月卡模式中,由于商家与客户没有长期的协议,客户说不续费就可以不续费,运营人员也无法跟踪维护,只能眼看着客户流失;但在【微分呗】模式中,客户要解约必须找到商家协商,此时商家就可以及时维护,收集反馈意见,防止客户不明不白的流失,还可以提高自身的服务水平。

4.付款方案的不同

月卡模式是比较固定化、模板化的按月付款,而【微分呗】则可以由商家自己制定分阶段付款方案,可以按月付也可以按两月付、按季付、按半年付等等,甚至还可以先享后付、首月0元,非常灵活,商家可以在面对不同的客户时制定不同的分期方案,对症下药,成单率更高。

三、分期产品早就有了,微分呗有什么特别?

可能很多人都会对【微分呗】有这种误解,但【微分呗】和市面上的其他分期产品是有本质上的区别的。

1. 独立授信10万额度

现在市面上的分期产品:信用卡、花呗、微粒贷、网贷都是有实时额度的,客户可以用它购买任何产品,用完就没了。【微分呗】是单独的额度,与花呗、借呗等额度无关,并且仅限于客户在本商家使用。

2. 非“金融产品”

【微分呗】严格意义不能叫分期,是按阶段付款,和信用卡、花呗、微粒贷、还有其他平台的网贷有本质性的区别。网贷属于贷款行为,有支付宝或银行等第三方机构进行资金垫付,而微分呗只是按阶段或按月扣款,然后让商家和客户签署一个长期协议,保障商家营收。其间不涉及任何第三方进行资金垫付,所以也就没有“贷款”的性质。

3. 使用无风险

政府近期对于有“贷款”性质的金融产品出台了一系列的管控政策,特别是“花呗”“微粒贷”这种类似的“小额贷”产品,从蚂蚁金服上市被叫停,马云被约谈就可以看出,政策管控非常严格,商家使用需要背负一定的风险,许多客户由于担心“征信”问题,也对使用此类产品更加谨慎。而【微分呗】由于不属于“金融产品”,也没有“贷款性质”,所以商家和客户使用的时候,基本是没有风险的。

四、客户的支付宝扣不到钱怎么办?

商家和客户签订协议、授权之后,支付宝就会根据分期方案和扣款计划,从客户支付宝余额、余额宝、花呗、支付宝绑定的信用卡、储蓄卡等渠道进行自动扣款。对于恶意违约的客户,支付宝会进行信用惩罚,违约记录也会上个人征信,客户的违约成本是非常高的,所以商家不用担心这一点。

五、推广时客户不信任,认为是骗局怎么办?

如果有商家在微分呗的推广过程中,客户表示不相信这类分期产品,觉得是骗局,这时商家应该怎么应对呢?

1.支付宝做信任背书

我们要给客户讲清楚,微分呗的分期订单是通过支付宝生成并执行的,就像客户平时使用花呗分期一样,通过支付宝进行扣款、付款。并且支付宝也会承担第三方监督的角色,一方面督促会员定时履约,一方面监管商家经营情况,商家一旦停止经营,那么支付宝也会停止扣款,保障商家与客户双方的利益。

2.提供先享后付方案

如果客户还是持比较谨慎的态度,那么我们就可以为他提供先享后付的方案,告诉他签约后首期0元,先体验后付款。同时还可以展示一下商家自身的实力,比如经营了多少年、有多少老客户等等,逐步让客户卸下防备。

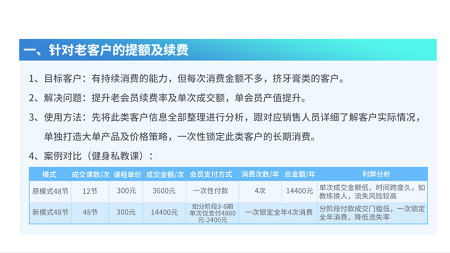

六、微分呗模式中,员工提成怎么算?

1.固定奖金提成

上面我们也说过了,原来的一次性成交模式和【微分呗】模式可以一起使用,所以我们就增加一套【微分呗】的提成机制,和原来的提成机制并行。以健身房的会员卡为例:遇到无法成交的客户,我们可以用【微分呗】来进行促单转化,但需要主管审核,提成机制设定固定奖金,例:150元/单,不分成交金额。(低于原来的最低销售提成,保障原本的一次性成单率)

2.阶梯式提成

与原来的提成机制合并,每月按到账金额进行阶梯式提成。比如健身房原来的提点为成交金额的5%,那么【微分呗】订单就用当月到账的5%进行提点。使用这套提成方案,销售工作的越久,后期的提成越高,离职的成本也就越高,降低门店的员工流失率。

七、遇到客户要退卡、转卡该怎么处理?

在平时的经营中,总会有客户会因为一些不可抗力需要进行退卡或转卡,这时客户需要线下找到商家进行协商,如果双方达成一致,则可参考以下方法进行处理:

1.退卡/课

跟原有一次性付款的退款一样,收取违约金,一般是30%,具体根据线下合约为准。会员支付违约金之后,商家即可操作信用合同解约。

1.转卡/课

新客户需全款或获取预授权资格后进行重新签约,签约成功后才能跟原客户解约。原客户退卡/课收取违约金,一般是30%,具体根据线下合约为准。

最后,相信看了这篇文章之后,大家对【微分呗】的了解又会更深一层,如果你对微分呗还有什么问题,或者你想申请试用【微分呗】的话,可以点击下方绿色按钮进行申请。